i. A Constituição Federal do Brasil trata no capítulo referente ao Sistema Tributário Nacional do Princípio da Não-Cumulatividade – cf. artigo 155, § 2º, I - norma jurídica que imprime certos “limites objetivos” aos entes tributantes, no sentido de promover e resguardar outros princípios constitucionais tributários, como o da estrita legalidade e o da capacidade contributiva, respeitando diante dos tributos indiretos e incidentes em cascata a uniformidade na distribuição da carga tributária, de maneira que, conjugada à regra matriz de incidência tributária do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), faz nascer ao adquirente de mercadorias e serviços o direito ao crédito tributário.

ii. Nesse enfoque a Carta Maior traz regras específicas sobre a não-cumulatividade do ICMS, regulando inclusive quanto ao não aproveitamento do crédito em caso de não incidência ou de isenção – cf. art. 155, § 2º, I e II.

iii. Disse ainda competir à legislação complementar disciplinar o regime da compensação (cf. inciso XII do § 2º, do art. 155), cabendo então a Lei Complementar nº 87/1996, trazer em seu arcabouço todas as normas jurídicas acerca da compensação a ser feita em função da não-cumulatividade.

iv. Em síntese a não-cumulatividade significa que o sujeito passivo (contribuinte) pode abater (compensar) sobre o valor do ICMS devido em cada operação de venda de suas mercadorias ou a sua prestação de serviços, o montante cobrado nas operações ou prestações anteriores, no mesmo ou em outro Estado (cf. art. 19 da LC 87/1996).

v. Dessa maneira, a não-cumulatividade passa a ser uma técnica contábil pela qual a tributação do ICMS é dividida entre os diversos agentes da cadeia de circulação de mercadorias e/ou serviços, sem que haja o acréscimo do tributo “em cascata” a cada passagem, como o que ocorre no caso dos tributos cumulativos. Esse tipo de tributação é chamado de plurifásica, por atingir diversas fases da cadeia de produção circulação e consumo.

vi. Já o sistema de apuração e compensação daqueles valores é estritamente contábil (escritural/financeiro) e não físico. No entanto, a legislação vincula o aproveitamento do crédito à existência da mercadoria a que se refere, conferindo a Lei Complementar nº 87/96 o estorno do crédito no caso de perecimento, deterioração ou extravio da mercadoria - art. 21, inciso IV.

vii. Portanto, os créditos são contabilizados por cada período de apuração e confrontados com os débitos do mesmo período, aferindo-se a diferença a ser recolhida ou o crédito restante a ser transferido para o próximo período (art. 20 da LC 87/96).

viii. Vale lembrar ainda, que mercadorias e serviços relacionados com as atividades do estabelecimento (contribuinte) destinadas ao seu uso e consumo aproveitam-se de créditos de ICMS (ex. energia elétrica, material de escritório, material de limpeza), bens do ativo permanente (maquinário de uso superior a cinco anos) ou com relação a serviços relacionados à atividade do estabelecimento, nos termos do art. 20 da LC 87/96 e com as restrições do seu art. 33.

ix. Finalmente a Lei Complementar n° 87/96 condiciona o direito ao crédito à idoneidade da documentação relacionada à operação realizada entre as partes (vendedor e comprador) tais como a emissão de nota fiscal e a existência de escrita contábil (cf. caput do artigo 23), respeitados ainda o prazo decadencial de 05 anos (cf. parágrafo único, artigo 23).

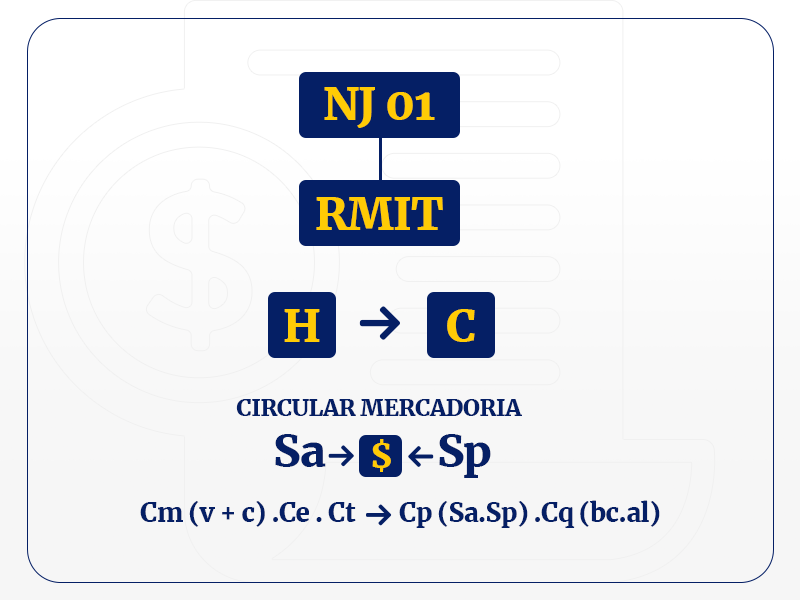

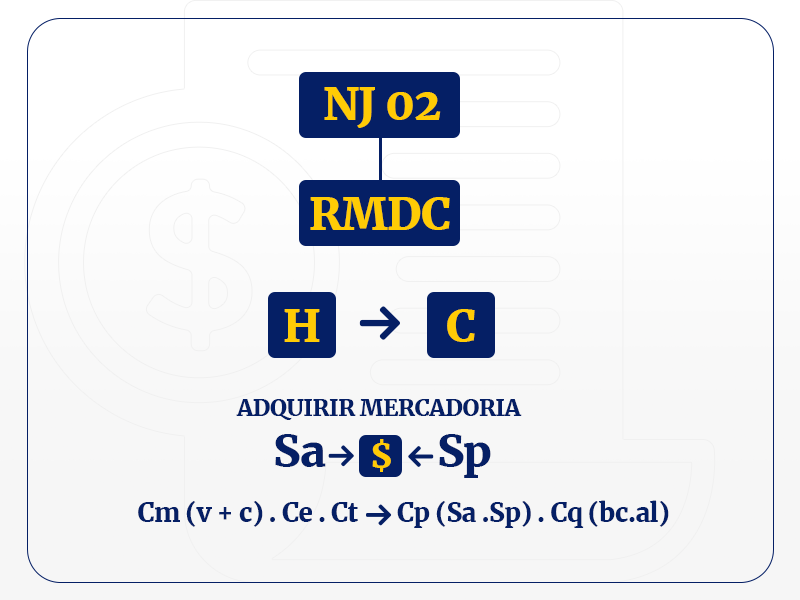

x. Sendo assim, dentro desse arcabouço legal e com o apoio da Semiótica fundada no “Constructivismo Lógico Semântico” podemos extrair prima facie que do negócio jurídico de venda e compra realizado entre o fornecedor e o comprador, incidem duas normas jurídicas distintas, a primeira, a própria Regra Matriz de Incidência Tributária do ICMS (RMIT/ICMS) e a segunda, a Regra Matriz de Direito ao Crédito (RMDC/ICMS) que faz nascer o direito ao crédito, restando esta fundada na primeira norma, más que dela não se vincula, uma vez que albergam sujeitos ativos e passivos distintos e incidentes em fatos jurídicos independentes.

xi. Na primeira norma jurídica de incidência, aqui denominada de NJ 01, temos de um lado o vendedor da mercadoria como sujeito passivo e do outro lado na qualidade de credor o Estado, já na segunda norma jurídica do crédito tributário, aqui denominada de NJ 02, temos como sujeito ativo (credor) o adquirente daquela mercadoria e do outro lado o Estado, então na qualidade de sujeito passivo.

xi. Nessa quadra e seguindo as trilhas do Eminente Professor Paulo de Barros Carvalho, podemos construir em linguagem simbólica formal a conjunção dessas duas normas jurídicas:

xii. Logo, a norma jurídica referente ao direito ao crédito (RMDC), traz em sua hipótese uma operação mercantil e, no seu consequente, o respectivo direito ao crédito, de modo que, nessa relação figura como sujeito ativo o adquirente de tais mercadorias e como sujeito passivo o Estado de São Paulo, cujo vínculo somente se dá em face da real existência da relação mercantil considerada idônea entre os dois contribuintes (fornecedor e comprador).

xiii. E finalmente, completando o ciclo de positivação fundado na não-cumulatividade, quando da revenda daquela mercadoria, surgirá a terceira norma jurídica referente a incidência do ICMS, momento em que o sujeito passivo deverá de forma contábil subtrair do débito a ser pago o crédito então constituído na cadeia anterior.

xiii. Em conclusão podemos inferir que da existência de duas normas jurídicas distintas e incidentes num mesmo momentum da cadeia circulatória, da segunda norma se extrairá o crédito cujo montante deverá ser compensado com o débito apurado quando da incidência da terceira norma jurídica, objetivando assim a proibição da perversa incidência em cascata do imposto incidente sobre as operações de circulação de mercadorias e serviços, de modo a resguardar a capacidade contributiva dos agentes econômicos envolvidos nesse sistema.